1. Pagsusuri ng produksyon ng krudong benzene sa unang kalahati ng taon

Sa taong 2020, malapit nang matapos ang konsentradong pagbabawas ng kapasidad, at ang kapasidad ng coking ay napanatili ang isang bagong trend simula noong 2021. Isang netong pagbawas ng kapasidad ng coking na 25 milyong tonelada noong 2020, isang netong pagtaas ng 26 milyong tonelada ng kapasidad ng coking noong 2021, at isang netong pagtaas ng humigit-kumulang 25.5 milyong tonelada noong 2022; Sa 2023, dahil sa epekto ng kita ng coking at downstream demand, ang oras ng operasyon ng ilang bagong kapasidad ng produksyon ng coking ay naantala. Sa Hunyo 30, 2023, 15.78 milyong tonelada ng kapasidad ng produksyon ng coking ang inalis noong 2023, at 15.58 milyong tonelada ang nadagdag, na may netong eliminasyon na 200,000 tonelada. Inaasahan na sa 2023, 48.38 milyong tonelada ng kapasidad ng produksyon ng coking ang aalisin, na may pagtaas na 42.27 milyong tonelada at netong eliminasyon na 6.11 milyong tonelada. Ang kapasidad ng produksyon sa unang kalahati ng 2023 ay halos hindi nagbago kumpara noong nakaraang taon.

Talahanayan ng paghahambing ng mga pagbabago sa produksyon/pagsisimula ng krudong benzene sa unang kalahati ng 2022 Yunit: tonelada, %, porsyento

Sa unang kalahati ng 2023, ang krudong output ng benzene ng mga coking unit sa Tsina ay 2.435 milyong tonelada, +2.68% taon-sa-taon. Ang average na rate ng paggamit ng kapasidad sa unang kalahati ng taon ay 73.51%, taon-sa-taon -2.77. Ang netong pag-aalis ng kapasidad ng coking sa unang kalahati ng 2023 ay 200,000 tonelada, at ang pangkalahatang kapasidad ng produksyon ay hindi gaanong nagbago kumpara sa unang kalahati ng nakaraang taon. Gayunpaman, sa unang kalahati ng taon, naapektuhan ng kita ng coking at downstream demand, ang mga negosyo ng coke ay hindi makagawa ng buong kapasidad, at bumaba ang paggamit ng kapasidad, ngunit ang merkado ay nagsimulang maging lubhang rehiyonal. Ang pangunahing lugar ng produksyon ng coking coal ay kadalasang natipon sa Hilagang Tsina, ang Shanxi coking enterprise ay medyo madali kumpara sa ibang mga lugar. Sa unang kalahati ng Hilagang Tsina at Silangang Tsina, ang operating rate ay hindi nagbago nang malaki, ngunit ang hilagang-kanlurang lugar ay may malubhang paghihigpit sa produksyon, kaya kahit na bumaba ang rate ng paggamit ng kapasidad, ang produksyon ng krudo benzene ang pangunahing dahilan ng pagtaas. Gayunpaman, sa kasalukuyan, ang produksyon ng krudo benzene ay nasa isang mahigpit na sitwasyon pa rin ng suplay.

2. Pagsusuri ng pagkonsumo ng krudong benzene sa unang kalahati ng taon

Mga istatistika ng pagkonsumo ng mga negosyo ng benzene hydrogenation sa unang kalahati ng 2023 Yunit: sampung libong tonelada

Talahanayan ng kapasidad ng produksyon para sa bagong/pagsisimula muli ng Benzene hydrogenation sa unang kalahati ng 2023 Yunit: 10,000 tonelada/taon

Sa unang kalahati ng 2023, ang pagkonsumo ng hilaw na materyales ng benzene hydrogenation unit ay 2,802,600 tonelada, isang pagtaas ng 9.11%. Ang pinakamataas na halaga ay lumitaw noong Mayo, ang buwanang pagkonsumo ay 50.25 milyong tonelada, ang parehong operating rate ay humantong din sa presyo ng krudo na benzene, ang pinakamataas na presyo sa unang kalahati ng taon ay noong Abril din. Ang pangunahing dahilan ay ang pagtaas ng kita, na humantong sa pagtaas ng operating rate ng mga negosyo ng benzene hydrogenation, bilang karagdagan, mayroong dalawang pangmatagalang pangmatagalang itinigil na mga aparato na nag-inject ng pondo upang muling simulan, ang planta ng Tangshan Xuyang Phase II ay inilagay sa operasyon, nadagdagan ang pagkonsumo ng krudo na benzene, ngunit nagdala rin ng kanais-nais na suporta sa presyo ng krudo na benzene.

3, pagsusuri ng pag-import ng krudong benzene

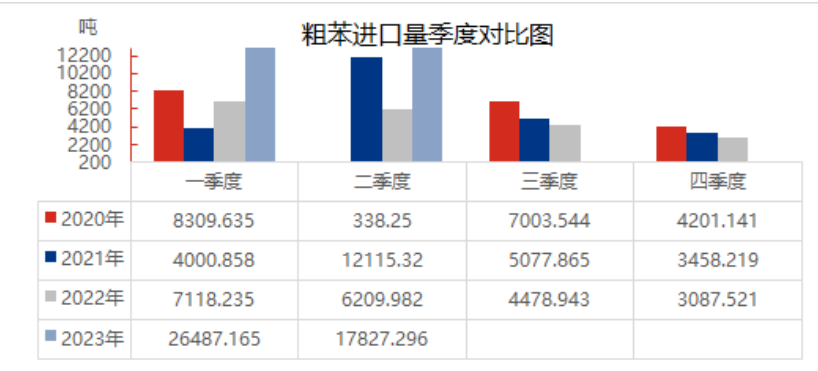

Datos ng pag-angkat ng krudong benzene sa unang kalahati ng 2023

Sa unang kalahati ng 2023, ang mga inaangkat na krudong benzene ng Tsina ay tumaas nang malaki, na umabot sa +232.49% kumpara noong nakaraang taon. Sa unang kalahati ng taon, ang lokal na pamilihan ng krudong benzene ay nasa kalagayan ng kakulangan ng suplay, maraming negosyo ng coke ang nasa bingit ng tubo at pagkalugi, ang sigasig ng mga negosyo ay hindi mataas, at ang produksyon ng krudong benzene ay maliit; Ang pagpapanatili at muling pagsisimula ng downstream benzene hydrogenation unit sa panig ng demand ay lubos na nagpataas sa pagsisimula ng mga negosyo ng benzene hydrogenation, at ang demand ay malakas, ang lokal na suplay ng krudong benzene ay limitado, at ang pagdaragdag ng mga pinagmumulan ng inaangkat na krudong benzene ay bahagyang nagpagaan sa presyon ng kakulangan ng suplay sa loob ng bansa. Bukod pa rito, sa unang kalahati ng mga bansang pinagmumulan ng pag-aangkat, bukod sa Vietnam, India, Indonesia, at Oman, kung saan 26992.904 tonelada mula sa Oman mula noong Pebrero ay umabot sa deklarasyon ng customs ng krudong benzene, ngunit ang daloy ng pagkonsumo ay hindi dumaloy sa mga negosyo ng benzene hydrogenation. Hindi kasama ang mga inangkat ng Oman, ang mga inangkat na krudong benzene sa loob ng bansa sa unang kalahati ng taon ay tumaas ng +29.96% kumpara sa parehong panahon noong nakaraang taon.

4, pagsusuri ng balanse ng supply at demand ng krudong benzene

Limitado ang produksiyon ng krudong benzene dahil sa tubo at mga salik sa kapaligiran, bagama't tumaas ang mga inaangkat na produkto, mas mababa pa rin ang kabuuang suplay kaysa sa pagkonsumo sa ibaba ng agos. Sa unang kalahati ng taon, naapektuhan ng pagbuti ng kita ng mga negosyo ng benzene hydrogenation, muling nagbukas ang ilang mga saradong negosyo, at sunod-sunod na inilagay sa produksyon ang mga bagong proyekto, at tumaas ang pagkonsumo ng krudong benzene. Mula sa kasalukuyang pagkakaiba sa suplay at demand, ang pagkakaiba sa suplay at demand sa unang kalahati ng taon ay -323,300 tonelada, at nagpatuloy ang kakulangan ng krudong benzene.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, China

Telepono/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Oras ng pag-post: Hulyo-05-2023