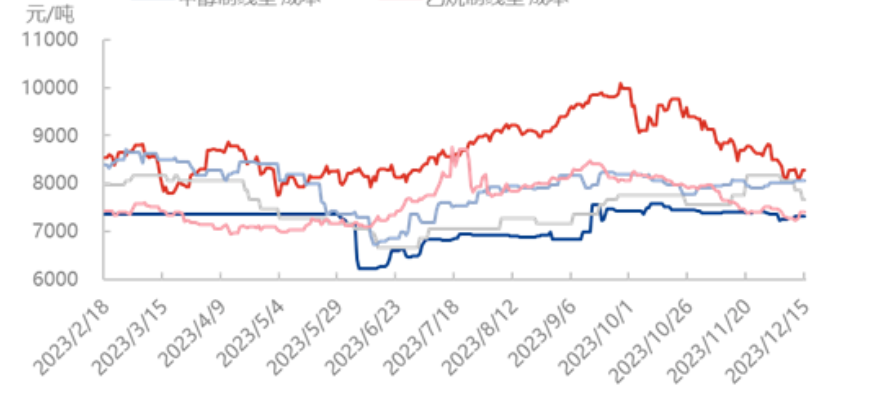

Noong Disyembre 15, ang trend ng kita ng iba't ibang hilaw na materyales na polyethylene sa kabuuan ay nagpakita ng pataas na trend, at ang kita ng ethylene sa limang uri ng proseso ang pinakamalaki ang itinaas, mula +650 yuan/tonelada hanggang 460 yuan/tonelada sa simula ng buwan; Sinundan ito ng kita ng karbon at langis sa simula ng buwan na +212 yuan/tonelada at +207 yuan/tonelada hanggang -77 yuan/tonelada at 812 yuan/tonelada; Panghuli, ang kita ng methanol at kita ng ethane, mula +120 yuan/tonelada at +112 yuan/tonelada hanggang 70 yuan/tonelada at 719 yuan/tonelada sa simula ng buwan. Kabilang sa mga ito, ang kita sa produksyon ng methanol at ethylene ay mula negatibo patungong positibo. Ang kita ng karbon at kita ng ethane ay tumaas ng 34.21% at 18.45% mula sa simula ng buwan.

Una sa lahat, ang kita sa proseso ng ethylene ay tumaas nang malaki, sa pagsisimula ng buwan ay tumaas ang karga ng pangunahing negosyo sa produksyon, ang superposition na sumusuporta sa mga downstream device ay may iba't ibang antas ng pagbawas ng karga o pag-park, ang mga upstream shipment ay tumaas, ang mga downstream user ng imbentaryo ng hilaw na materyales ay medyo mataas, ang demand para sa spot ay mabagal, na nagiging sanhi ng labis na suplay sa larangan. Matapos ang mataas na stock ng mga hilaw na materyales at ang pagtaas ng pressure sa gastos sa dalawang aspeto, ang downstream purchase intent ng ethylene ay bumaba, at ang pokus ng mga negosasyon sa merkado ay mas mababa. Samakatuwid, ang gastos ng produksyon ng ethylene path ay sumunod sa pagbaba, noong ika-15, ang gastos ay 7660 yuan/tonelada, na -6.13% mula sa simula ng buwan.

Sa usapin ng proseso ng karbon, ang pinakamalakas na cold wave ay kamakailan lamang tumama sa halos lahat ng lugar sa ating bansa ngayong taglamig. Sa kaso ng biglaang pagbaba ng malakas na niyebe, hindi naman nauubusan ng stock ang merkado, bumababa pa nga ang presyo ng pinagmulan, ang tunay na pagtaas ay dahil lamang sa kargamento. Ang cold wave ay hindi lubos na nakapagpapalakas sa performance ng presyo ng production area, ang presyo ay nagpapatuloy sa medyo patas na ritmo ng quotation ng karbon noong nakaraang linggo, kapag natunaw na ang niyebe, ang presyo ay nasa production area/logistics front papunta sa bodega at ang cold wave papunta sa timog para maglunsad ng laro. Ang presyo ng karbon buwan-buwan ay -0.77% sa 7308 yuan/tonelada.

Sa usapin ng proseso ng langis, ang mga kamakailang presyo ng langis sa buong mundo ay halo-halo, at ang negatibong dahilan ay ang mga alalahanin ng merkado tungkol sa pananaw ng demand ay nananatili pa rin. Ang positibong dahilan para sa imbentaryo ng komersyal na krudo ng US ay bumagsak nang higit pa sa inaasahan, kasama ang pahiwatig ng Federal Reserve sa tatlong pagbawas ng interest rate sa susunod na taon. Sa kasalukuyan, ang mga presyo ng langis sa buong mundo ay muling lumapit sa pinakamababang punto sa taon, at ang mahinang kapaligiran ay hindi pa ganap na naaalis. Ang mga aftershock ng pulong ng OPEC+ kasama ang presyon mula sa mas mahinang pananaw ng demand ang mga pangunahing salik. Gayunpaman, ngayong taon, ang $70-$72 ay medyo matatag pa rin para sa Brent, at inaasahan na ang mga presyo ng langis ay mayroon pa ring puwang upang maibalik ang pataas. Ang kasalukuyang gastos sa produksyon ng langis ay 8277 yuan/tonelada, na -2.46% mula sa simula ng buwan.

Oras ng pag-post: Disyembre 21, 2023