Panimula: "Ginto siyam na pilak sampung" pagkatapos ng mga produkto ng kadena ng industriya ng propylene oxide sa Nobyembre hanggang sa off-season, ang supply side ay mayroon pa ring ilang pagpapanatili at negatibong dinamika, ngunit ang demand side performance ay malamig, pagkatapos na mahadlangan ang pababang transmisyon, ang hilaw na materyales sa dulo ng merkado ng cyclic ay unti-unting napipilitan, ang merkado ay mahina ang pagkapatas, ngayong katapusan ng linggo ang mga presyo ng pabrika ng Shandong ay bumagsak muli sa 9000 yuan/ton mark; Pagkatapos maabot ang presyong ito, ang downstream moderate follow-up na pagbili ay inaasahang pansamantalang babagal.

Una, ang makitid na pagbabago-bago sa panig ng suplay ay nagbibigay-pansin sa dynamic na atensyon ng HPPO device

Pinutol ng suplay ang kasalukuyang rate ng paggamit ng kapasidad upang mapanatili ang 65% na pag-alon, hindi nagbukas ang paradahan sa Yida, Jincheng, nagpatuloy ang pagpapanatili ng estado ng China Sea Shell phase II, mayroon ding pagpapanatili ng paradahan sa North Jinling, Huatai, ngunit sa panahon ng paradahan ay mas maraming imbentaryo ang naibenta, ngunit hindi nakaapekto sa limitadong epekto ng pagbawas ng suplay, kasama ang hindi magandang maagang pagpapadala, ang supplier sa planta ng produksyon ay higit pa sa isang tiyak na presyon, Kamakailan lamang, bahagyang bumaba ang mga presyo.

Pagsubaybay, muling pagsisimula at pagbangon ng Jinling ngayong katapusan ng linggo, inaasahan ang natitirang pag-urong, sagana ang suplay ng domestic propylene oxide market, limitado ang epekto ng isang set o maliit na kapasidad ng pag-urong, ngunit ang dalawang set ng malakihang HPPO device, ang presyon ng gastos, kasama ang mga hilaw na materyales sa itaas at ang epekto ng Panama Canal, ay nag-aalala kung titigil ba ito sa Disyembre o magkakaroon ng tiyak na epekto sa merkado.

Pangalawa, nananatiling malakas ang panig ng gastos. Ang bawat proseso ay nasa ilalim ng presyon

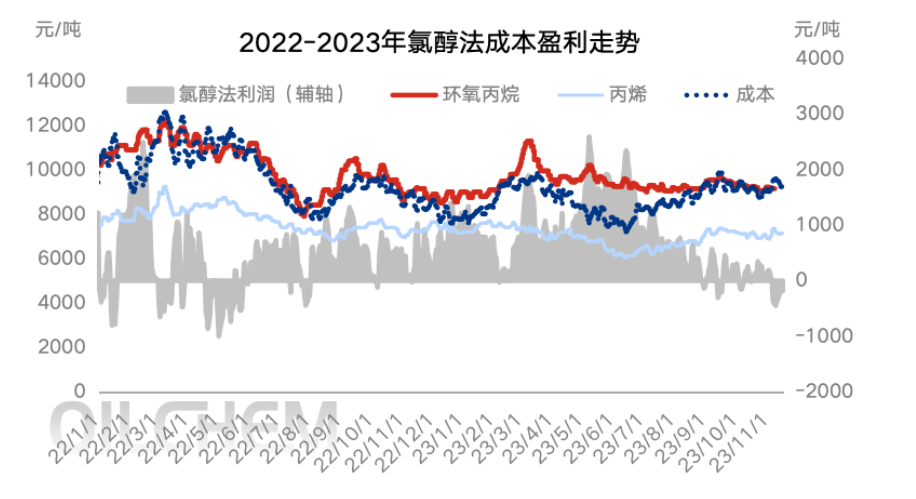

Mula sa punto de bista ng gastos, ang presyo ng hilaw na materyal na propylene ay kamakailan lamang ay nagbago sa 7,000 yuan/tonelada, bagama't bumagsak ang presyo ng likidong chlorine mula sa simula ng buwan, maaari pa rin itong mapanatili ang 300-400 yuan/tonelada ng positibong presyo sa operasyon, ang pangkalahatang gastos ay nanatiling mabuti, ngunit kahit na ang kasalukuyang proseso ay nasa ilalim pa rin ng presyon, ang matatag na dulo ng hilaw na materyales ay mahina upang itaguyod ang suporta sa merkado na mas mababa kaysa sa nakaraang propylene, ang likidong chlorine ay malakas na pataas na yugto.

Sumunod na pangyayari, bumagsak ang presyo ng propylene nitong katapusan ng linggo, pansamantalang mukhang matatag ang liquid chlorine, matapos umabot sa 9000 yuan/tonelada ang kasalukuyang presyo ng cyclopropylene, makikita ang presyo, katamtamang pagbili, at pagsubaybay sa mga susunod na hakbang, ngunit kung maaari pa ba itong magpatuloy sa paghihintay ng feedback mula sa mga terminal order, habang binibigyang pansin ang presyo ng propylene sa gastos ng proseso ng HPPO.

Pangatlo, ang demand side ng cold buying sa merkado ay kailangan lang subaybayan

Sa mga tuntunin ng demand sa ibaba ng agos, ang pangkalahatang lamig noong Nobyembre ay nagpatuloy sa merkado, ang industriya ng polyether kumpara sa ginto siyam na pilak sampung bagong order ay mas mahina nang malaki, ang linggong ito ay may baligtad na merkado, ang mga hilaw na materyales sa huling gastos ng cyC ay limitado, ngunit ang feedback ng mga customer ay hindi sapat, ang industriya ng polyether ay napapailalim din sa sistema, ang ilang mga pabrika ay may mataas na imbentaryo ng tapos na produkto upang bumili ng cyC lamang upang mapanatili ang normal na produksyon na kailangan lamang, mahirap magkaroon ng epektibong dami. Mula sa pananaw ng iba pang bahagi ng industriya, sa ilalim ng kasalukuyang estado ng mahinang kita at pagkalugi ng propylene glycol, paradahan at pagpapanatili ng maraming halaman, ang pagbili sa planta ng produksyon ay mas limitado, at ang ritmo ay mabagal at mahirap suportahan ang cyclopropylene.

Limitado ang demand side ng feedback sa off-season, lumiit ang kasalukuyang wait-and-see na pabagu-bago ng presyo sa merkado ng CIC, kalat-kalat ang buying node, ngunit medyo mababa ang panganib na umabot sa 9000 yuan/tonelada, at may mas katamtamang follow-up.

Pang-apat, ang pagtatapos ng off-season consolidation price ay makitid na pagbabago-bago

Konklusyon (panandaliang panahon): Matapos bumaba ang merkado sa threshold, ang downstream demand side ay susundan ng mas maraming pagbili sa katapusan ng linggo, ngunit sa panahong iyon, mahirap makakuha ng malinaw na feedback ang end customer, at kailangang maghintay ang merkado para sa mga bagong downstream order sa Lunes pagkatapos ng panandaliang paghina.

Konklusyon (katamtaman at pangmatagalan): Mula Nobyembre hanggang Disyembre sa katapusan ng taon, ang suplay at demand sa merkado ay inaasahang patuloy na magbabago sa isang makitid na saklaw, sa panig ng gastos o napapanahong suporta sa merkado upang matiyak ang kita, inaasahang ang presyo ng cyC ay mapapanatili sa hanay na 8900-9300 yuan/tonelada, ngunit kinakailangang bigyang-pansin kung mayroong negatibong dinamiko ng paghinto at pagbagsak ng malalaking aparato sa ilalim ng presyon ng gastos. At bigyang-pansin ang pag-usad ng produksyon ng mga bagong aparato tulad ng Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan at Sinochem Tianchen.

Babala sa panganib: kawalan ng katiyakan ng incremental time node ng ibabaw ng device; Kung ang pressure sa gastos ay tataas pagkatapos ng sigasig ng enterprise na magsimula; Pagbaba ng aktwal na pagkonsumo sa demand side.

Oras ng pag-post: Nob-21-2023